(ご参考)トヨタ自動車株式会社によるダイハツ工業株式会社の株式交換による完全子会社化に関するお知らせ

2016年01月29日

会社名 トヨタ自動車株式会社

代表者名 取締役社長 豊田 章男

(コード番号 7203、全国証券取引所)

お問合せ先 経理部長 京田 靖

(TEL.0565-28-2121)

会社名 ダイハツ工業株式会社

代表者名 取締役社長 三井 正則

(コード番号 7262、 東証第一部)

お問合せ先 グループCF本部 上級執行役員 別所 則英

(TEL.072-754-3062)

トヨタ自動車株式会社(以下「トヨタ自動車」といいます。)及びダイハツ工業株式会社(以下「ダイハツ工業」といいます。)は、本日開催の両社の取締役会において、トヨタ自動車を株式交換完全親会社とし、ダイハツ工業を株式交換完全子会社とする株式交換(以下「本株式交換」といいます。)を行うことを決議し、両社間で株式交換契約(以下「本株式交換契約」といいます。)を締結いたしましたので、以下のとおりお知らせいたします。本株式交換は、トヨタ自動車については会社法(平成17年法律第86号。その後の改正を含みます。以下同じです。)第796条第2項の規定に基づく簡易株式交換の手続により、株主総会の承認を受けずに、ダイハツ工業については、平成28年6月下旬開催予定の定時株主総会において承認を受けた上で、平成28年8月1日を効力発生日として行うことを予定しております。なお、ダイハツ工業の株式は、本株式交換の効力発生日に先立ち、上場廃止(最終売買日は平成28年7月26日)となる予定です。

1.本株式交換による完全子会社化の目的

近年、低炭素社会の構築に向けた世界的な環境車の普及、安全性能向上及び情報化への取り組みの活発化、世界的なダウンサイジング・トレンド等、自動車産業を取り巻く環境は大きく変化しており、自動車開発に求められる技術は、高度化・複雑化・多様化が進んでおります。これらは従来自動車メーカーが単独で対応してきた技術開発・商品開発のスピードとリソーセスを大きく超えると想定され、加えて、異業種による自動車産業への進出も増加してくるものと思われます。また、自動車産業における今後の成長市場である新興国においては、エントリー層を中心とした自動車の普及が進んでおり、日系完成車メーカーが高いシェアを有するアセアンを中心とした新興国市場においても、市場自由化や海外完成車メーカーの本格参入に加え、新興メーカーの台頭による競争激化が想定されます。

自動車産業は中長期的に成長が期待されるものの、このように完成車メーカーが対峙する事業及び競争環境は厳しさを増しており、これらに対応すべく、トヨタ自動車は、トヨタグループ各社の力を集約、最大限発揮し、グループ全体で持続的成長を可能とする体制を整えていく必要があると考えております。より一層のグループ一体となった協業体制の下、お客様目線に立ったクルマづくりを通じて、今後も「もっといいクルマづくり」を目指してまいります。また、自動車産業の持続的な成長は業界共通の願いであり、我々が根差す日本のものづくりにおいても、国際競争力をもって発展していくことに貢献していきたいとトヨタ自動車は考えております。

【「もっといいクルマづくり」に向けたトヨタグループの体制づくり】

これまでトヨタグループでは、「もっといいクルマづくり」を推進するために、各社それぞれが高い技術力・専門性を持つべく、事業の選択と集中を進め、競争力強化に向けたグループ体制の見直しを進めてまいりました。

部品事業分野では、平成26年にはアイシン・エーアイ株式会社へのマニュアル・トランスミッション事業の集約、株式会社アドヴィックスへのブレーキ事業の集約、及び株式会社豊田自動織機へのディーゼルエンジン事業の集約を行うことを決定し、各事業の専門性をさらに高め、競争力強化に繋げる取り組みを現在進めております。

車体事業分野では、平成24年1月にトヨタ自動車によるトヨタ車体株式会社の完全子会社化を行い、トヨタ車体株式会社はトヨタ自動車との連携をさらに深め、グローバルで競争力のあるミニバン、商用車、SUV(フレーム付)の領域で、企画・開発から生産までを一貫して主体的に担当しております。また、平成24年7月にトヨタ自動車東日本株式会社を設立し、コンパクト車の企画・開発から生産に加え、ユニット部品の生産、海外事業支援業務まで含めた総合車両メーカーへの発展を目指しております。

ブランド事業分野では、ダイハツ工業は軽自動車や低価格小型車を、日野自動車株式会社は積載系のトラック・商用車を、それぞれが中心となって自社ブランド事業を展開する一方で、トヨタ自動車への車両供給等を通じてトヨタ自動車の事業をサポートしてきました。

【ダイハツ工業の現状】

ダイハツ工業は、明治40年に「発動機製造株式会社」として設立した、日本で最も歴史の長い量産車メーカーであり、トヨタ自動車とは昭和42年に業務提携を行い、その後は、提携第1号車となるコンソルテ(昭和44年)をはじめ、開発・生産面での協力を拡大、グローバル市場においても協力関係を深めてきました。平成10年にトヨタ自動車の子会社となって以降、ダイハツ工業はトヨタグループの一員として、得意領域である軽自動車や小型車に特化し、自社ブランド事業を展開、低コスト・低燃費技術を磨き、良品廉価なクルマづくりを通じて、日本、インドネシア、マレーシアを中心に成長してまいりました。

また、アバンザ、パッソ等の商品共同開発や、近年ではアジアでのアギア、ウィーゴ、軽自動車のピクシスシリーズといった車両提供等による商品ラインナップの補完を通じて、トヨタ自動車の事業をサポートしてまいりました。

今後も、ダイハツ工業が持続的な成長を果たしていくために、主に2つの課題を克服する必要があります。ひとつは環境・安全・情報のような高度で複雑化する自動車技術への迅速な追従です。もうひとつは、今後成長著しい新興国における、新たな事業展開です。

これら2つの課題を克服するためには、早急に多大なリソーセスの投入が必要ですが、従来のような単独での対応には限界があります。そのため、世界トップレベルの次世代技術やグローバルな事業基盤を持つトヨタ自動車とさらに連携を強化し、それらを迅速に活用できる協業体制を早急に構築することが、今後のダイハツブランドの発展、並びにダイハツ工業の成長と企業価値向上に必須であるとダイハツ工業は考えております。

【完全子会社化による協業の推進】

トヨタ自動車とダイハツ工業にとって、小型車領域は、新興国では経済発展でエントリー市場が拡大、先進国でも環境問題や交通問題から車両のダウンサイジングが進み、グローバルで成長する重要な市場です。しかしながら、これまでは、トヨタブランド、ダイハツブランドそれぞれで商品・技術戦略及び事業戦略を構築してきたため、小型車領域において、多様化するお客様のご要望にお応えする商品ラインナップの整備、スピーディーな事業展開、ブランドマネジメントにおける課題が顕在化してきております。

トヨタグループとして、これら課題にスピードをあげて対応し、マーケットの維持拡大のみならず、もっといいクルマづくりを通じて、自動車産業の持続的成長を実現するためには、トヨタ自動車、ダイハツ工業それぞれが、自社ブランドの商品・サービスに一層磨きをかけつつ、従来の枠組みを超え、ダイハツ工業が得意とする良品廉価なクルマづくりの技術・ノウハウを最大限に発揮し、更なる両社の相互補完・連携により、トヨタグループとして一貫したグローバル戦略の展開を目指していく必要があります。

このような状況の下、トヨタ自動車とダイハツ工業は、両社の協業体制に関する協議・検討を行ってまいりました。その中で、トヨタブランドとダイハツブランドの棲み分けを明確にした上で、両社の強みを最大限に活用しあい、それぞれのブランドのお客様にとって魅力的で、多様化するお客様のご要望にお応えする商品ラインナップをグローバルに拡充していくことが必要不可欠であり、それが、両社の企業価値向上のために必要との共通の認識に至りました。

今後、トヨタ自動車とダイハツ工業は、下記を軸に、これまで以上に連携強化を図り、ダイハツ工業がその主力的な役割を果たしていくことで、トヨタグループにおける軽自動車・小型車事業のグローバルな持続的成長を実現してまいります。

ⅰ 小型車戦略:軽自動車で培った技術を基点とした、グローバルで競争力のある小型車の展開

トヨタグループとして、レクサスブランド、トヨタブランド、ダイハツブランドそれぞれのブランド価値を高め、連続性を持ったブランドポートフォリオの最適化を通じて、ご愛顧いただけるお客様の拡大を図ります。ダイハツ工業は、お客様が求める商品・サービスをどこよりも早く、アフォーダブルに提供できる強みを活かした、ダイハツ工業ならではの価値を持つグローバルブランドに、ダイハツブランドを進化させてまいります。

その上で、グローバルで多様化するニーズに対し、トヨタブランド・ダイハツブランドの差別化を進め、それぞれのお客様にとって最適な商品ラインナップを拡充してまいります。

そのために、ダイハツ工業が主体となって、これまで培った現地のお客様目線に立ったクルマづくりや、軽自動車を基盤・基点とした商品企画・技術開発のノウハウ・プロセスをさらに進化させ、小型車領域でのトヨタ・ダイハツ両ブランドの商品を開発していきます。これにより、スケールメリットによる更なるコスト競争力と多彩なラインナップによる商品競争力を両立してまいります。

ⅱ 技術戦略:最先端のグループ技術基盤と低コスト技術の融合

これからは、トヨタ自動車とダイハツ工業は、技術戦略を初期構想の段階から共有し、先進技術開発と小型化・低コスト化が同時に実現する体制とします。具体的には、トヨタ自動車は「電動化技術」「情報化技術」等、環境・安全・安心・快適技術面でクルマをより進化させるための技術開発を進めます。ダイハツ工業は現在の強みであるスペース効率に優れたパッケージング力、低コスト技術、低燃費技術(軽量化・コンベンショナル技術等)を探求するとともに、トヨタ自動車の持つ先進技術を低コスト化・コンパクト化した上で、ダイハツ工業が手がける小型車へと搭載し、他社を凌駕する商品をタイムリーに提供してまいります。また、ダイハツ工業独自のクルマづくりのノウハウをトヨタグループ内で共有し、上位車種でのコスト競争力向上にも貢献してまいります。

ⅲ 事業戦略:新興国市場戦略のクルマづくりにおける中心的な役割

人口の増加、経済成長、都市化の進展によるエントリー市場の拡大が見込まれる新興国市場で、トヨタ自動車とダイハツ工業は、それぞれの事業基盤を活用しあいながら、ダイハツ工業が中心となり、開発・調達・生産といったモノづくりを進めてまいります。これにより、トヨタ自動車は競争力のある商品の補完と、効果的なリソーセスシフトが可能となるとともに、ダイハツ工業としてはリスクが大きく進出が困難であった新たな地域についても、スピーディーかつ効率的な事業展開が可能となります。両社で重複して推進している地域についても、今以上にトヨタ・ダイハツ両ブランドでお客様のご要望を満たしつつ、将来的に、生産・調達等クルマづくりの分野でも、ダイハツ工業が主体になって推進すべく、更なる連携を進めてまいります。また、国内事業においても、トヨタ・ダイハツ両ブランドの個性を最大限引き出すとともに、ダイハツブランドにおける軽自動車と登録車トータルでの販売・サービス体制強化に向け、トヨタ自動車の持つ販売のノウハウやインフラも相互活用し、高いブランドロイヤリティと収益力向上の両立に取り組んでまいります。

このように、トヨタ自動車・ダイハツ工業両社は、これまでのような、「それぞれが自主ブランド事業を中心としつつ、お互いの事業をサポートする」という関係を変え、ダイハツ工業はトヨタグループの軽自動車事業、小型車事業を牽引する役割へと転換、トヨタ自動車・ダイハツ工業双方はクルマづくりにおいて共通すべきところは共通化し、一方でそれぞれのブランドを進化させ、差別化も図っていくことで、多様なお客様のニーズに対し、トヨタ・ダイハツ両ブランドの特色を活かした魅力的な商品、グローバルに競争力のある商品を展開していきます。

かかる施策の実現には、共通の戦略のもと、両社の技術・ノウハウや事業基盤を融合し、機動的に戦略を実行する等、従来以上に緊密な関係を築くとともに、両社間の意思決定の迅速化と責任の明確化を図っていく必要があります。こうしたことから、トヨタ自動車とダイハツ工業は、協議の結果、トヨタ自動車によるダイハツ工業の完全子会社化が最適と判断いたしました。

これにより、トヨタ自動車とダイハツ工業は、両社の保有する小型車技術、電動化ユニット、軽量化、自動運転、EV・FCV等インフラ、つながる技術、統合制御等のより一層の技術融合及び次世代技術の共同開発や、グループとしての大胆なコスト削減、グローバルなブランド戦略における商品ラインナップの充実といった施策の全体最適な戦略立案と実行が可能となります。ダイハツ工業は上記のような経営環境の変化や新興国市場の動向に対する経営上の課題に対応し、さらなる成長を図ります。トヨタ自動車はトヨタグループとしての更なる連携体制整備を行うことが可能となります。

今回のトヨタ自動車によるダイハツ工業の完全子会社化により、トヨタグループにおける更なる体制整備がなされる一方で、ダイハツ工業は小型車領域を中心にトヨタグループの経営戦略の中心的な役割を担う重要な位置づけの企業となります。トヨタ自動車及びダイハツ工業は、今後もそれぞれの強みを活かすマネジメントの独自性は維持しつつ、従来以上に企業理念やビジョン、戦略を共有し、お互いに切磋琢磨しながら、一体となって高度な課題に対応していくことが、両社の企業価値向上に繫がるものと考えております。

2.本株式交換の要旨

(1)本株式交換の日程

| 株式交換契約締結の取締役会決議日(両社) | 平成28年1月29日 |

| 株式交換契約締結日(両社) | 平成28年1月29日 |

| 株式交換承認定時株主総会基準日(ダイハツ工業) | 平成28年3月31日 |

| 株式交換契約承認定時株主総会決議日(ダイハツ工業) | 平成28年6月下旬 |

| 最終売買日( ダイハツ工業 ) | 平成28年7月26日(予定) |

| 上場廃止日( ダイハツ工業 ) | 平成28年7月27日(予定) |

| 株式交換の 実施予定日(効力発生日) | 平成 28 年8月1日(予定) |

(注1) トヨタ自動車は、会社法第796条第2項の規定に基づく、簡易株式交換の手続により、株主総会の承認を受けずに本株式交換を行う予定です。

(注2)

本株式交換の実施予定日(効力発生日)は、両社の合意により変更されることがあります。

(2)本株式交換の方式

トヨタ自動車を株式交換完全親会社、ダイハツ工業を株式交換完全子会社とする株式交換です。本株式交換は、トヨタ自動車については会社法第796条第2項の規定に基づく簡易株式交換の手続により株主総会の承認を受けずに、ダイハツ工業については平成28年2月下旬開催の定時株主総会において承認を受けた上で、平成28年8月1日を効力発生日として行うことを予定しております。

(3)本株式交換に係る割当ての内容

| トヨタ自動車 (株式交換完全親会社) |

ダイハツ工業 (株式交換完全子会社) |

|

|---|---|---|

| 本株式交換に係る 割当比率 |

1 | 0.26 |

| 本株式交換により 交付する株式数 |

普通株式:54,035,654株(予定) | |

(注1)

株式の割当比率

ダイハツ工業の普通株式1株に対して、トヨタ自動車の普通株式0.26株を割当て交付いたします。ただし、トヨタ自動車が保有するダイハツ工業の普通株式218,649,990株(平成27年12月31日現在)については、本株式交換による株式の割当ては行いません。なお、上記株式交換比率は、算定の根拠となる諸条件に重大な変更が生じた場合、両社協議の上、変更することがあります。

(注2)

本株式交換により交付するトヨタ自動車の株式数

トヨタ自動車は、本株式交換に際して、本株式交換によりトヨタ自動車がダイハツ工業の普通株式(ただし、トヨタ自動車が保有するダイハツ工業の普通株式を除きます。)の全部を取得する直前時(以下「基準時」といいます。)のダイハツ工業の株主の皆様(ただし、トヨタ自動車を除きます。)に対し、トヨタ自動車の普通株式54,035,654株(予定)を割当て交付する予定ですが、交付する株式は保有する自己株式(平成27年12月31日現在263,776,915株)を充当する予定であり、新株式の発行は行わない予定です。

なお、ダイハツ工業は、本株式交換の効力発生日の前日までに開催するダイハツ工業の取締役会の決議により、ダイハツ工業が保有する自己株式(平成27年12月31日現在643,537株)及びダイハツ工業が基準時の直前時までに保有することとなる全ての自己株式(本株式交換に関する会社法第785条第1項に基づく反対株主の株式買取請求に応じて取得する株式を含みます。)の全部を、基準時の直前の時点をもって消却する予定です。本株式交換により割当て交付する株式数については、ダイハツ工業による自己株式の消却等の理由により今後修正される可能性があります。

(注3)

単元未満株式の取扱い

本株式交換に伴い、トヨタ自動車の単元未満株式(100株未満の株式)を保有する株主が新たに生じることが見込まれます。特に、保有されているダイハツ工業の普通株式が385株未満であるダイハツ工業の株主の皆様は、トヨタ自動車株式の単元未満株式のみを保有することとなる見込みであり、その株式数に応じて本株式交換の効力発生日以降の日を基準日とするトヨタ自動車の配当金を受領する権利を有することになりますが、金融商品取引所市場において当該単元未満株式を売却することはできません。トヨタ自動車の単元未満株式を保有することとなる株主の皆様においては、トヨタ自動車の普通株式に関する単元未満株式の買取制度(会社法第192条第1項の規定に基づき、単元未満株式を保有する株主の皆様がトヨタ自動車に対し、その保有する単元未満株式の買取りを請求することができる制度)をご利用いただくことができます。

(注4)

1株に満たない端数の処理

本株式交換により交付されるべきトヨタ自動車の普通株式の数に1株に満たない端数が生じた場合、トヨタ自動車は、当該端数の割当てを受けることとなるダイハツ工業の株主の皆様に対しては、会社法第234条その他の関連法令の定めに従い、その端数に応じた金銭を交付いたします。

(4)本株式交換に伴う新株予約権及び新株予約権付社債に関する取扱い

該当事項はありません。

3.本株式交換に係る割当ての内容の根拠等

(1)割当ての内容の根拠及び理由

トヨタ自動車及びダイハツ工業は、本株式交換に用いられる上記2.(3)「本株式交換に係る割当ての内容」に記載の株式の割当比率(以下「本株式交換比率」といいます。)の算定に当たって公正性・妥当性を確保するため、それぞれ別個に、両社から独立した第三者算定機関に株式交換比率の算定を依頼することとし、トヨタ自動車は野村證券株式会社(以下「野村證券」といいます。)を、ダイハツ工業はSMBC日興証券株式会社(以下「SMBC日興証券」といいます。)を、それぞれの第三者算定機関に選定いたしました。

トヨタ自動車及びダイハツ工業は、それぞれの第三者算定機関から提出を受けた株式交換比率の算定結果を参考に、両社それぞれが相手方に対して実施したデュー・ディリジェンスの結果等を踏まえて慎重に検討し、両社の財務状況・資産状況・将来の見通し等の要因を総合的に勘案した上で、両社間で交渉・協議を重ねてまいりました。その結果、トヨタ自動車及びダイハツ工業は、本株式交換比率は妥当であり、それぞれの株主の皆様の利益を損ねるものではないとの判断に至ったため、本株式交換比率により本株式交換を行うことにつき、本日開催されたトヨタ自動車及びダイハツ工業の取締役会の決議に基づき、両社間で本株式交換契約を締結しました。

なお、本株式交換比率は、本株式交換契約に従い、算定の基礎となる諸条件に重大な変更が生じた場合には、両社間で協議の上変更することがあります。

(2)算定に関する事項

①算定機関の名称及び上場会社との関係

トヨタ自動車の第三者算定機関である野村證券及びダイハツ工業の第三者算定機関であるSMBC日興証券はいずれも、トヨタ自動車及びダイハツ工業からは独立した算定機関であり、トヨタ自動車及びダイハツ工業の関連当事者には該当せず、本株式交換に関して記載すべき重要な利害関係を有しません。

②算定の概要

野村證券は、トヨタ自動車については、同社が金融商品取引所に上場しており、市場株価が存在することから、市場株価平均法(平成28年1月27日に一部の報道機関から本件に関する報道がなされたことから、株価への影響を排除するために平成28年1月26日を算定基準日として、東京証券取引所市場第一部におけるトヨタ自動車株式の平成27年7月27日から算定基準日までの直近6ヶ月間の終値平均値、平成27年10月27日から算定基準日までの直近3ヶ月間の終値平均値、平成27年12月28日から算定基準日までの直近1ヶ月間の終値平均値、平成28年1月20日から算定基準日までの直近5営業日の終値平均値、及び基準日終値を基に分析しております。)を、またトヨタ自動車には比較可能な上場類似会社が複数存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を、それに加えて将来の事業活動の状況を評価に反映するためディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)を、それぞれ採用して算定を行いました。

ダイハツ工業については、同社が金融商品取引所に上場しており、市場株価が存在することから、市場株価平均法(平成28年1月27日に一部の報道機関から本件に関する報道がなされたことから、株価への影響を排除するために平成28年1月26日を算定基準日として、東京証券取引所市場第一部におけるダイハツ工業株式の平成27年7月27日から算定基準日までの直近6ヶ月間の終値平均値、平成27年10月27日から算定基準日までの直近3ヶ月間の終値平均値、平成27年12月28日から算定基準日までの直近1ヶ月間の終値平均値、平成28年1月20日から算定基準日までの直近5営業日の終値平均値、及び基準日終値を基に分析しております。)を、またダイハツ工業には比較可能な上場類似会社が複数存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を、それに加えて将来の事業活動の状況を評価に反映するためDCF法を、それぞれ採用して算定を行いました。

なお、トヨタ自動車株式の1株当たりの株式価値を1とした場合の評価レンジは、以下のとおりとなります。

| 採用手法 | 株式交換比率の算定結果 |

|---|---|

| 市場株価平均法 | 0.21~0.22 |

| 類似会社比較法 | 0.22~0.25 |

| DCF法 | 0.22~0.32 |

野村證券は、上記株式交換比率の算定に際して、両社から提供を受けた情報、一般に公開された情報等を使用し、それらの資料、情報等が全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証を行っておりません。また、両社とその関係会社の資産または負債(偶発債務を含みます。)について、個別の資産及び負債の分析及び評価を含め、独自に評価、鑑定または査定を行っておらず、第三者機関への鑑定または査定の依頼も行っておりません。野村證券の株式交換比率の算定は、平成28年1月26日現在までの情報及び経済条件を反映したものであり、両社の財務予測については、両社の経営陣により現時点で得られる最善の予測及び判断に基づき合理的に検討または作成されたことを前提としております。

なお、野村證券がDCF法による算定の前提とした両社の利益計画において、大幅な増減益が見込まれている事業年度はありません。

他方、SMBC日興証券は、トヨタ自動車及びダイハツ工業が金融商品取引所に上場しており、市場株価が存在することから市場株価法を採用するとともに、両社について、将来の事業活動の状況を反映するためDCF法を採用して算定を行いました。各評価手法によるトヨタ自動車株式の1株当たりの株式価値を1とした場合の評価レンジは、以下のとおりです。

| 採用手法 | 株式交換比率の算定結果 |

|---|---|

| 市場株価法 | 0.21~0.22 |

| DCF法 | 0.20~0.28 |

市場株価法では、トヨタ自動車については、本株式交換に関する報道による株価への影響を排除するため、かかる報道による影響を受ける直前の営業日である平成28年1月26日を算定基準日として、東京証券取引所市場第一部における算定基準日の終値、並びに算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間の各期間の終値の単純平均値を用いて、ダイハツ工業については、本株式交換に関する報道による株価への影響を排除するため、かかる報道による影響を受ける直前の営業日である平成28年1月26日を算定基準日として、東京証券取引所市場第一部における算定基準日の終値、並びに算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間の各期間の終値の単純平均値を用いて評価を行い、それらの結果をもとに株式交換比率のレンジを 0.21~0.22 として算定しております。

DCF法では、トヨタ自動車については、トヨタ自動車が作成した財務予測に基づく将来フリー・キャッシュ・フローを一定の割引率で現在価値に割り引くことによって企業価値を評価しております。DCF法における継続価値の算定については永久成長率法により算出しております。なお、割引率は、4.45%~4.95%を使用しており、永久成長率は-0.25%~0.25%を使用しております。また、ダイハツ工業については、ダイハツ工業が作成した財務予測に基づく将来フリー・キャッシュ・フローを一定の割引率で現在価値に割り引くことによって企業価値を評価しております。DCF法における継続価値の算定については永久成長率法により算出しております。なお、割引率は、7.40%~7.90%を使用しており、永久成長率は-0.25%~0.25%を使用しております。それらの結果をもとに株式交換比率のレンジを0.20~0.28として算定しております。

SMBC日興証券は、株式交換比率の算定に際して、両社から提供を受けた情報及び一般に公開された情報を原則としてそのまま採用し、採用したそれらの資料及び情報等が、全て正確かつ完全なものであること、株式交換比率の算定に重大な影響を与える可能性がある事実でSMBC日興証券に対して未開示の事実はないこと等を前提としており、独自にそれらの正確性及び完全性の検証を行っておりません。両社及びその子会社・関連会社の資産または負債(偶発債務を含みます。)について、個別の各資産及び各負債の分析及び評価を含め、独自の評価、鑑定または査定を行っておらず、第三者機関への鑑定または査定の依頼も行っておりません。加えて算定において参照した両社の財務予測に関する情報については、両社の経営陣により現時点で得られる最善の予測と判断に基づき合理的に作成されたことを前提としております。SMBC日興証券の株式交換比率の算定は、平成28年1月26日現在までの情報及び経済情勢を反映したものであります。

なお、SMBC日興証券がDCF法による算定の基礎としたトヨタ自動車の財務予測には大幅な増減益は見込まれておりませんが、ダイハツ工業の財務予測においては、平成29年3月期において大幅な増益が見込まれております。これは主として新製品の投入に加え、平成29年4月に施行される可能性のある消費増税前に想定される一時的な駆け込み需要を最大限考慮した結果であり、平成29年3月期において前期(平成27年3月期)の営業利益1,106億円を上回る水準までの回復が見込まれております。また、両社の当該財務予測は、本株式交換の実施を前提としておりません。

(3)上場廃止となる見込み及びその事由

本株式交換により、その効力発生日(平成28年8月1日を予定)をもって、ダイハツ工業はトヨタ自動車の完全子会社となり、ダイハツ工業株式は平成28年7月27日付で上場廃止(最終売買日は平成28年7月26日)となる予定です。上場廃止後は、ダイハツ工業株式を東京証券取引所において取引することができなくなりますが、本株式交換によりダイハツ工業株主の皆様に割り当てられるトヨタ自動車株式は東京証券取引所、名古屋証券取引所、福岡証券取引所及び札幌証券取引所に上場されており、本株式交換の効力発生日以後も金融商品取引所市場での取引が可能であることから、基準時においてダイハツ工業株式を385株以上保有し本株式交換によりトヨタ自動車株式の単元株式数である100株以上のトヨタ自動車の普通株式の割当てを受けるダイハツ工業の株主の皆様に対しては、株式の保有数に応じて一部単元未満株式の割当てを受ける可能性はあるものの、1単元以上の株式について引き続き株式の流動性を提供できるものと考えております。

他方、基準時において 385 株未満のダイハツ工業株式を保有するダイハツ工業株主の皆様には、トヨタ自動車株式の単元株式数である100株に満たないトヨタ自動車株式が割り当てられます。そのような単元未満株式については、その株式数に応じて本株式交換の効力発生日以降の日を基準日とするトヨタ自動車の配当金を受領する権利を有することになりますが、金融商品取引所市場において売却することはできません。単元未満株式を保有することとなる株主の皆様は、トヨタ自動車に対し、その保有する単元未満株式を買取ることを請求することが可能です。かかる取扱いの詳細については、上記2.(3)の(注3)「単元未満株式の取扱い」をご参照ください。また、本株式交換に伴い1株に満たない端数が生じた場合における端数の取扱いの詳細については、上記2.(3)の(注4)「1株に満たない端数の処理」をご参照ください。

なお、ダイハツ工業の普通株主の皆様は、最終売買日である平成28年7月26日(予定)までは、東京証券取引所において、その保有するダイハツ工業の普通株式を従来どおり取引することができるほか、会社法その他関係法令に定める適法な権利を行使することができます。

(4)公正性を担保するための措置

トヨタ自動車及びダイハツ工業は、トヨタ自動車が、既にダイハツ工業の普通株式218,649,990株(平成27年12月31日現在の発行済株式総数427,122,966株に占める割合にして51.19%(小数点以下第三位を四捨五入。以下、保有割合の計算において同じです。))を保有しており、ダイハツ工業はトヨタ自動車の連結子会社に該当することから、本株式交換の公正性を担保する必要があると判断し、以下のとおり公正性を担保するための措置を実施しております。

①独立した第三者算定機関からの算定書の取得

トヨタ自動車は、トヨタ自動車及びダイハツ工業から独立した第三者算定機関である野村證券を選定し、平成28年1月29日付で、株式交換比率に関する算定書を取得いたしました。算定書の概要は、上記3.(2)「算定に関する事項」をご参照ください。他方、ダイハツ工業は、トヨタ自動車及びダイハツ工業から独立した第三者算定機関であるSMBC日興証券を選定し、平成28年1月28日付で、株式交換比率に関する算定書を取得いたしました。算定書の概要は、上記3.(2)「算定に関する事項」をご参照ください。

なお、トヨタ自動車及びダイハツ工業は、いずれも、各第三者算定機関から本株式交換比率が財務的見地から妥当又は公正である旨の意見書(フェアネス・オピニオン)を取得しておりません。

②独立した法律事務所からの助言

本株式交換の法務アドバイザーとしてトヨタ自動車はTMI総合法律事務所を、ダイハツ工業は森・濱田松本法律事務所を選任し、それぞれ本株式交換の諸手続及び意思決定の方法・過程等について、法的な観点から助言を得ております。なお、TMI総合法律事務所及び森・濱田松本法律事務所は、いずれもトヨタ自動車及びダイハツ工業から独立しており、両者との間で、重要な利害関係を有しません。

(5)利益相反を回避するための措置

トヨタ自動車が、既にダイハツ工業の普通株式218,649,990株(平成27年12月31日現在の発行済株式総数427,122,966株に占める割合にして51.19%)を保有している支配株主であることから、利益相反を回避するため、以下の措置を実施しております。

①ダイハツ工業における、利害関係を有しない第三者委員会からの答申書の取得

ダイハツ工業は、平成27年11月18日、本株式交換がダイハツ工業の少数株主にとって不利益な条件の下で行われることを防止するため、ダイハツ工業の社外取締役・独立役員である山本健司氏、支配株主であるトヨタ自動車との間で利害関係を有しない独立した外部の有識者である服部暢達氏(早稲田大学大学院ファイナンス研究科客員教授)及び中尾健氏(公認会計士・税理士、株式会社パートナーズ・ホールディングス)の3名によって構成される第三者委員会(以下「第三者委員会」といいます。)を設置し、本株式交換を検討するに当たって、第三者委員会に対し、(a)本株式交換の目的が合理的であるか(本株式交換がダイハツ工業の企業価値の向上に資するかを含む。)、(b)本株式交換の条件(株式交換比率を含む。)の公正性が確保されているか、(c)本株式交換において公正な手続を通じてダイハツ工業の少数株主の利益に対する配慮がなされているか、及び、(d)(a)から(c)を踏まえ、本株式交換を行うとの決議をダイハツ工業の取締役会が行うことがダイハツ工業の少数株主にとって不利益なものではないかについて、諮問いたしました。

第三者委員会は、平成27年11月18日から平成28年1月28日までに、会合を合計8回開催したほか、情報収集を行い、必要に応じて随時協議を行う等して、上記諮問事項に関し、慎重に検討を行いました。第三者委員会は、かかる検討に当たり、ダイハツ工業から、本株式交換の目的、本株式交換に至る背景、ダイハツ工業及びトヨタ自動車の本株式交換についての考え方、本株式交換の条件およびその決定プロセス等についての説明を受けており、また、SMBC日興証券から本株式交換における株式交換比率の評価に関する説明を受けております。また、ダイハツ工業のリーガル・アドバイザーである森・濱田松本法律事務所から、本株式交換の手続面における公正性を担保するための措置及び本株式交換に係るダイハツ工業の取締役会の意思決定の方法及び過程その他の利益相反を回避するための措置の内容に関する説明を受けております。第三者委員会は、かかる経緯の下、これらの説明、算定結果その他の検討資料を前提として、本株式交換を行うとの決議をダイハツ工業の取締役会が行うことはダイハツ工業の少数株主にとって不利益なものではないと認められる旨の答申書を、平成28年1月28日付で、ダイハツ工業の取締役会に対して提出しております。

②利害関係を有する取締役及び監査役を除く取締役及び監査役全員の承認

ダイハツ工業の取締役のうち、加藤光久氏はトヨタ自動車の取締役を兼務しているため、利益相反を回避する観点から、ダイハツ工業の取締役会の本株式交換に係る審議及び決議には参加しておらず、ダイハツ工業の立場でトヨタ自動車との本株式交換の協議及び交渉に参加しておりません。また、横山裕行氏は平成27年3月までトヨタ自動車の専務役員であったため、また、吉武一郎氏は平成25年3月までトヨタ自動車の従業員であったため、利益相反のおそれを回避する観点から、ダイハツ工業の取締役会の本株式交換に係る審議及び決議には参加しておらず、ダイハツ工業の立場でトヨタ自動車との本株式交換の協議及び交渉に参加しておりません。

また、ダイハツ工業の監査役のうち、社外監査役である池渕浩介氏はトヨタ自動車の顧問・技監を兼務しているため、利益相反を回避する観点から、ダイハツ工業の取締役会の本株式交換に係る審議には参加しておらず、何らの意見表明も行っておりません。

なお、加藤光久氏、横山裕行氏、吉武一郎氏及び池渕浩介氏を除き、いずれのダイハツ工業役員も、直近5年間において、トヨタ自動車又はその子会社・関連会社(ダイハツ工業を除く)の役員又は従業員ではありません。

ダイハツ工業の取締役会における本株式交換に関する議案は、ダイハツ工業の取締役11名のうち、上記加藤光久氏、横山裕行氏及び吉武一郎氏を除く8名の全員一致により承認可決されており、かつ、かかる議案の審議には、ダイハツ工業の監査役4名のうち上記池渕浩介氏を除く監査役3名が出席し、その全員が、本株式交換を行うことにつき異議がない旨の意見を述べております。

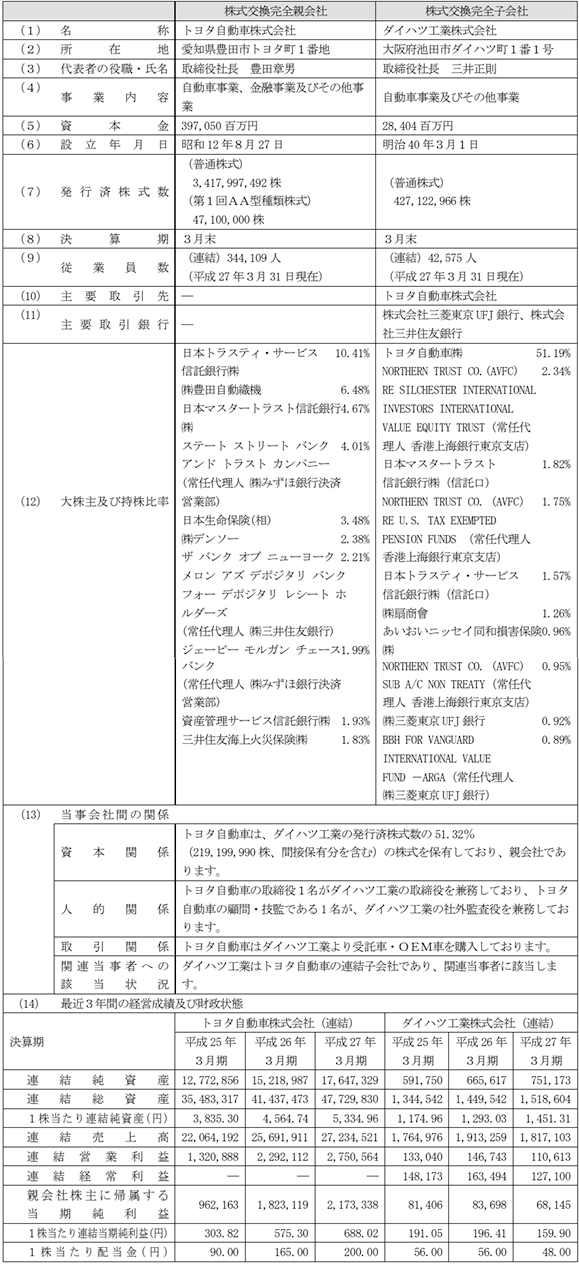

4.本株式交換の当事会社の概要

(注1) 平成27年9月30日現在。ただし、特記しているものを除きます。

(注2) 単位は百万円。ただし、特記しているものを除きます。

(注3) トヨタ自動車の連結決算は米国会計基準を採用しており、「1株当たり連結純資産」に該当する項目がないため、「1株当たり株主資本」の数値を記載しています。

(注4) トヨタ自動車の連結決算は米国会計基準を採用しており、「経常利益」に該当する項目がないため記載を省略しております。

5.本株式交換後の状況

| 株式交換完全親会社 | |

|---|---|

| (1)名称 | トヨタ自動車株式会社 |

| (2) 所在地 | 愛知県豊田市トヨタ町1番地 |

| (3)代表者の役職・氏名 | 取締役社長 豊田章男 |

| (4)事業内容 | 自動車事業、金融事業及びその他事業 |

| (5)資本金 | 397,050百万円 |

| (6)決算期 | 3月末 |

| (7)純資産 | 現時点では確定しておりません。 |

| (8)総資産 | 現時点では確定しておりません。 |

6.会計処理の概要

トヨタ自動車において、本株式交換は、米国会計基準に基づき資本取引として処理される見込みであり、のれんは発生しない見込みです。

7.今後の見通し

ダイハツ工業は、既にトヨタ自動車の連結子会社であるため、本株式交換によるトヨタ自動車及びダイハツ工業の業績への影響は、いずれも軽微であると見込んでおります。

8.支配株主との取引等に関する事項

(1)支配株主との取引等の該当性及び少数株主の保護の方策に関する指針への適合状況

トヨタ自動車が、既にダイハツ工業の普通株式 218,649,990 株(平成27年12月31日現在の発行済株式総数427,122,966株に占める割合にして51.19%)を保有している支配株主であることから、本株式交換は、ダイハツ工業にとって支配株主との取引等に該当します。ダイハツ工業が平成27年11月25日に開示したコーポレート・ガバナンス報告書で示している「支配株主との取引等を行う際における少数株主の保護の方策に関する指針」として、親会社との取引については、一般取引条件と同様に、市場価格等を十分に勘案し、合理的な価格としている旨を記載しております。

本株式交換について、ダイハツ工業は、上記3.(4)「公正性を担保するための措置」及び3.(5)「利益相反を回避するための措置」に記載のとおり、その公正性を担保し、利益相反を回避するための措置を講じており、かかる対応は上記指針に適合していると考えております。

(2)公正性を担保するための措置及び利益相反を回避するための措置に関する事項

上記(1)「支配株主との取引等の該当性及び少数株主の保護の方策に関する指針への適合状況」に記載のとおり、本株式交換は、ダイハツ工業にとって支配株主との取引等に該当することから、ダイハツ工業は、公正性を担保するための措置及び利益相反を回避するための措置が必要であると判断し、その取締役会において、本株式交換に関する諸条件について慎重に協議・検討し、さらに上記3.(4)「公正性を担保するための措置」及び3.(5)「利益相反を回避するための措置」に記載の措置を講じることにより、公正性を担保し、利益相反を回避した上で判断しております。

(3)当該取引等が少数株主にとって不利益なものではないことに関する、支配株主と利害関係のない者から入手した意見の概要

ダイハツ工業は、上記3.(5)「利益相反を回避するための措置」に記載のとおり、本株式交換がダイハツ工業の少数株主にとって不利益な条件の下で行われることを防止するため、第三者委員会を設置しました。ダイハツ工業は、本株式交換を検討するに当たって、第三者委員会に対し、(a)本株式交換13の目的が合理的であるか(本株式交換がダイハツ工業の企業価値の向上に資するかを含む。)、(b)本株式交換の条件(株式交換比率を含む。)の公正性が確保されているか、(c)本株式交換において公正な手続を通じてダイハツ工業の少数株主の利益に対する配慮がなされているか、及び、(d)(a)から(c)を踏まえ、本株式交換を行うとの決議をダイハツ工業の取締役会が行うことがダイハツ工業の少数株主にとって不利益なものではないかについて、諮問いたしました。

その結果、第三者委員会からは、平成28年1月28日付で、上記(a)に関しては、高度で複雑化する自動車技術への迅速な対応及び成長著しい新興国における新たな事業展開等が図られることから、本株式交換はダイハツ工業の企業価値の向上に資するものであり、本株式交換の目的は合理的である旨、上記(b)に関しては、ダイハツ工業がSMBC日興証券から取得した本株式交換における株式交換比率に関する算定書で用いられた算定に特に不合理な点は見受けられず、また、かかる株式交換比率はダイハツ工業及びトヨタ自動車の間での利益相反のおそれが排除された状況における真摯な交渉の結果合意されたものといえることから、本株式交換における株式交換比率を含む本株式交換の条件の公正性が確保されているといえる旨、上記(c)に関しては、株主の適切な判断機会の確保、意思決定過程における恣意性の排除、株式交換比率の適正性を担保する客観的状況の確保という観点から検討した結果、本株式交換において公正な手続を通じてダイハツ工業の株主の利益に対する配慮がなされているといえる旨、及び上記(d)に関しては、上記(a)ないし(c)に関する検討結果を総合的に勘案すれば、ダイハツ工業の取締役会が本株式交換を行うとの決議を行うことは、ダイハツ工業の少数株主にとって不利益なものではないと認められる旨の答申書を入手しております。

以上

(参考)当期連結業績予想及び前期連結実績

| 売上高 | 営業利益 | 税引前当期純利益 | 親会社株主に帰属する当期純利益 | |

|---|---|---|---|---|

| 当期業績予想 (平成28年3月期) |

27,500,000 | 2,800,000 | 2,980,000 | 2,250,000 |

| 前期実績 (平成27年3月期) |

27,234,521 | 2,750,564 | 2,892,828 | 2,173,338 |

| 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | |

|---|---|---|---|---|

| 当期業績予想 (平成28年3月期) |

1,700,000 | 80,000 | 92,000 | 47,000 |

| 前期実績 (平成27年3月期) |

1,817,103 | 110,613 | 127,100 | 68,145 |

トヨタ自動車は、ダイハツ工業と株式交換(「本件株式交換」)を行う場合、それに伴い、Form F-4 による登録届出書を米国証券取引委員会(「SEC」)に提出する可能性があります。Form F-4 を提出することになった場合、Form F-4 には、目論見書(prospectus)およびその他の文書が含まれることになります。 Form F-4 が提出され、その効力が発生した場合、本件株式交換を承認するための議決権行使が行われる予定である株主総会の開催日前に、Form F-4 の一部として提出された目論見書が、ダイハツ工業の米国株主に対し発送される予定です。Form F-4 を提出することになった場合、提出される Form F-4 および目論見書には、両社に関する情報、本件株式交換およびその他の関連情報など重要な情報が含まれます。かかる目論見書が配布される米国株主におかれましては、株主総会において本件株式交換について議決権を行使される前に、本件株式交換に関連して SEC に提出される可能性のある Form F-4、目論見書およびその他文書を注意してお読みになられますようお願いいたします。本件株式交換に関連して SEC に提出される全ての書類は、提出後に SEC のホームページ(www.sec.gov)にて無料で公開されます。なお、かかる資料につきましては、お申し込みに基づき、無料にて郵送いたします。郵送のお申し込みは、下記の連絡先にて承ります。

蜂須賀正義

トヨタ自動車株式会社 経理部

愛知県豊田市トヨタ町1番地

(TEL.0565-23-2005)

本資料には、トヨタ自動車及びダイハツ工業(それぞれ連結子会社を含む)の見通し等の将来に関する記述が含まれております。これらの将来に関する記述は、トヨタ自動車及びダイハツ工業が現在入手している情報を基礎とした判断及び仮定に基づいており、判断や仮定に内在する不確定性及び今後の事業運営や内外の状況変化等による変動可能性に照らし、将来におけるトヨタ自動車及びダイハツ工業の実際の業績と大きく異なる可能性があります。

なお、上記の不確定性及び変動可能性を有する要素は多数あり、以下のようなものが含まれます。

- 日本、北米、欧州、アジア及び営業活動を行っているその他の国の自動車市場に影響を与える経済情勢、市場の需要並びにそれらにおける競争環境

- 為替相場の変動(主として日本円、米ドル、ユーロ、豪ドル、ロシア・ルーブル、加ドル及び英国ポンドの相場変動)及び金利変動

- 金融市場における資金調達環境の変動及び金融サービスにおける競争激化

- 効果的な販売・流通を実施する能力

- 経営陣が設定したレベル、又はタイミングどおりに生産効率の実現と設備投資を実施する能力

- 営業活動を行っている市場内における法律、規制及び政府政策の変更で、特にリコール等改善措置を含む安全性、貿易、環境保全、自動車排出ガス、燃費効率の面等において自動車事業に影響を与えるもの、又は現在・将来の訴訟やその他の法的手続の結果を含めたその他の営業活動に影響を与える法律、規制及び政府政策の変更等

- 営業活動を行っている市場内における政治的及び経済的な不安定さ

- タイムリーに顧客のニーズに対応した新商品を開発し、それらが市場で受け入れられるようにする能力

- ブランド・イメージの毀損

- 仕入先への部品供給の依存

- 原材料価格の上昇

- デジタル情報技術への依存

- 材料、部品、資材等を調達し、自社製品を製造、流通、販売する主な市場における、燃料供給の不足、電力・交通機能のマヒ、ストライキ、作業の中断、又は労働力確保が中断されたり、困難である状況等

- 生産及び販売面への影響を含む、自然災害による様々な影響

- 本株式交換に関して必要な株主の承認又は行政当局の承認が得られないことその他何らかの理由により本株式交換が実施できない可能性

- 本株式交換において期待どおりの成果の実現に困難が伴う可能性

投資家の皆様におかれましては、今後の日本国内における公表及び SEC への届出においてトヨタ自動車及びダイハツ工業(又は完全子会社化後のグループ)の行う開示をご参照ください。